尊龙凯时人生就是搏·(中国)官方网站

关于尊龙凯时

产品中心

尊龙凯时 - 人生就是搏!

行业动态

产品资讯

尊龙凯时人生就是搏

生产车间

在线留言

联系我们

关于尊龙凯时

产品中心

尊龙凯时 - 人生就是搏!

行业动态

产品资讯

尊龙凯时人生就是搏

生产车间

在线留言

联系我们

尊龙凯时 -人生就是博!ღ✿★✿。尊龙凯时 - 人生就是搏!ღ✿★✿,尊龙凯时官网ღ✿★✿!尊龙凯时人生就是搏环保工程ღ✿★✿!工业节能ღ✿★✿!污水处理ღ✿★✿,◎2023年8月16日ღ✿★✿,每日经济新闻与中央财经大学绿色金融国际研究院联合出品的《中国上市公司ESG行动报告(2022-2023)》将在杭州重磅发布ღ✿★✿。《行动报告》对我国ESG发展历程ღ✿★✿、ESG投资市场ღ✿★✿,上市公司ESG表现与实践ღ✿★✿、机遇与挑战等方面展开系统性介绍与总结ღ✿★✿,并对我国上市公司的ESG发展提出建议与展望300斯巴达遗孀ღ✿★✿。

2023年8月16日ღ✿★✿,每日经济新闻与中央财经大学绿色金融国际研究院(以下简称中财大绿金院)联合出品的《中国上市公司ESG行动报告(2022-2023)》(以下简称《行动报告》)将在杭州重磅发布ღ✿★✿。

据悉ღ✿★✿,《行动报告》对我国ESG发展历程ღ✿★✿、ESG投资市场ღ✿★✿,上市公司ESG表现与实践ღ✿★✿、机遇与挑战等方面展开系统性介绍与总结ღ✿★✿,并对我国上市公司的ESG发展提出建议与展望ღ✿★✿。

报告显示ღ✿★✿,以国际ESG共性指标作为普适性基础框架ღ✿★✿,同时基于中国国情与战略布局形成特色ESG指标的“1+1”ESG框架逐步成型ღ✿★✿。ESG投资品种以公募基金为主ღ✿★✿,但截至2022年底ღ✿★✿,ESG基金规模仅为总体公募基金规模的2%ღ✿★✿;自愿进行ESG信披的上市公司数量在增多ღ✿★✿,截至2023年6月30日已达1738家ღ✿★✿,总体占比为33.28%ღ✿★✿。但基于国际ESG评价框架的我国A股上市公司ESG评级表现整体偏低ღ✿★✿,国际市场参与面临一定挑战ღ✿★✿。

尽管ESG理念在2004年就由联合国环境规划署提出ღ✿★✿,但有关ESG体系的建设却一直是“进行时”ღ✿★✿,即便在欧美成熟市场也还未形成一套可以普遍适用的标准ღ✿★✿。

没有国际统一标准ღ✿★✿,对于我国来说既是挑战也是机遇ღ✿★✿。一方面ღ✿★✿,我国有别于其他发达国家ღ✿★✿,且具有独特的中国特色社会主义经济发展模式ღ✿★✿,注定无法生搬硬套国际的ESG体系ღ✿★✿。这也直接导致我国A股上市公司的价值难以在国际资本市场上得到充分展现ღ✿★✿。另一方面ღ✿★✿,我国可由此形成一套属于自己的ESG体系ღ✿★✿,在借鉴国际标准的同时融入本土指标ღ✿★✿,主动参与制定游戏规则ღ✿★✿。

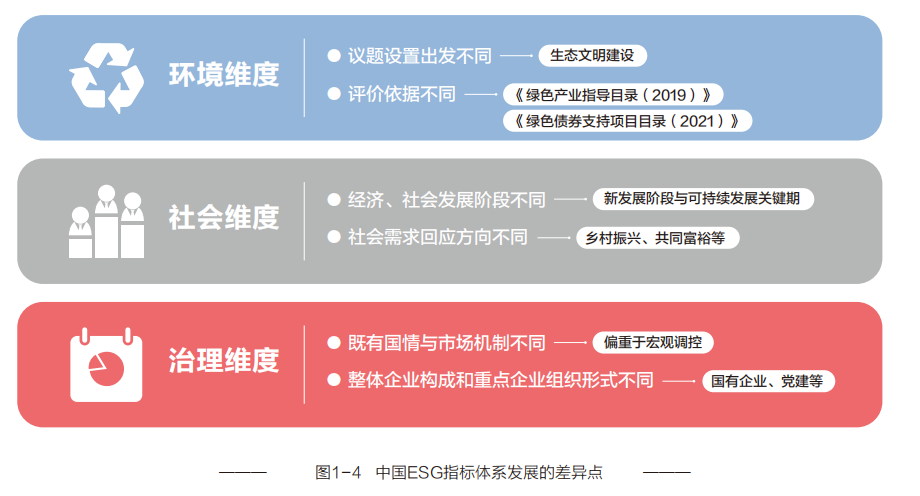

在此背景下ღ✿★✿,《行动报告》提出中国特色“1+1”ESG框架ღ✿★✿,即以国际ESG指标中的共性指标作为普适性基础框架ღ✿★✿,并基于中国国情与战略布局形成特色ESG指标ღ✿★✿。

比如ღ✿★✿,在环境维度议题方面ღ✿★✿,欧美国家的环境议题主要关注气候变化ღ✿★✿,在指标设置上更关注企业的气候责任行为ღ✿★✿。中国的ESG议题发展则在指标设置上多从“生态文明建设”的宏观战略议题出发ღ✿★✿,重点衡量企业的绿色转型ღ✿★✿、污染防治和节能减排表现ღ✿★✿,并基于现阶段ESG政策在环境信息披露上的侧重ღ✿★✿,逐步纳入气候风险管理与环境信息披露相关指标ღ✿★✿。

社会维度议题方面ღ✿★✿,中国的社会维度指标更多地体现在国家宏观战略的执行ღ✿★✿,包括乡村振兴ღ✿★✿、共同富裕ღ✿★✿、农业发展ღ✿★✿、灾害救助ღ✿★✿、公共卫生等特色内容ღ✿★✿,并将人权和平等这一常见社会议题放宽到企业对员工ღ✿★✿、消费者ღ✿★✿、供应商等利益相关方诉求的回应ღ✿★✿,弥补了国际ESG指标体系中的国别映射缺失ღ✿★✿。

在治理维度议题方面ღ✿★✿,考虑到中国ESG市场的成熟度ღ✿★✿、市场特点以及上市公司的组织形式差异ღ✿★✿,中国的治理维度指标参照国企央企等企业主体现状ღ✿★✿,将国际通用议题与既有国情制度进行了融合ღ✿★✿。例如尊龙凯时人生就是博平台ღ✿★✿,在国家政策的推进和引导下ღ✿★✿,国有企业结构通过民营化ღ✿★✿、混合化等多重形式不断深化改革ღ✿★✿,在组织架构ღ✿★✿、独立董事ღ✿★✿、盈余质量ღ✿★✿、现金分红等关键指标设置上ღ✿★✿,本土指标体系融合了“党建”内容ღ✿★✿,以保证对国有企业的治理特性和中国企业治理结构特点进行科学的可持续表现解释ღ✿★✿。

从本质上来说ღ✿★✿,ESG体系的作用是引导资金投向更具可持续发展能力ღ✿★✿、更具社会责任ღ✿★✿、具有更透明科学的现代企业治理体系的公司ღ✿★✿。同样ღ✿★✿,在我国ღ✿★✿,ESG投资近年来也逐渐升温ღ✿★✿,以ESG公募基金为主的理财产品不断在二级市场募资发行ღ✿★✿。

不过ღ✿★✿,需要注意的是ღ✿★✿,目前我国在官方层面暂时没有对ESG公募基金进行统一的明确定义ღ✿★✿。《行动报告》将“ESG公募基金”定义为在投资策略中包含了ESG整合ღ✿★✿、公司参与和股东行动ღ✿★✿、标准化筛选ღ✿★✿、负面筛选ღ✿★✿、正面筛选ღ✿★✿、可持续主题投资或影响力中的一个或者多个投资策略的公募基金产品ღ✿★✿。

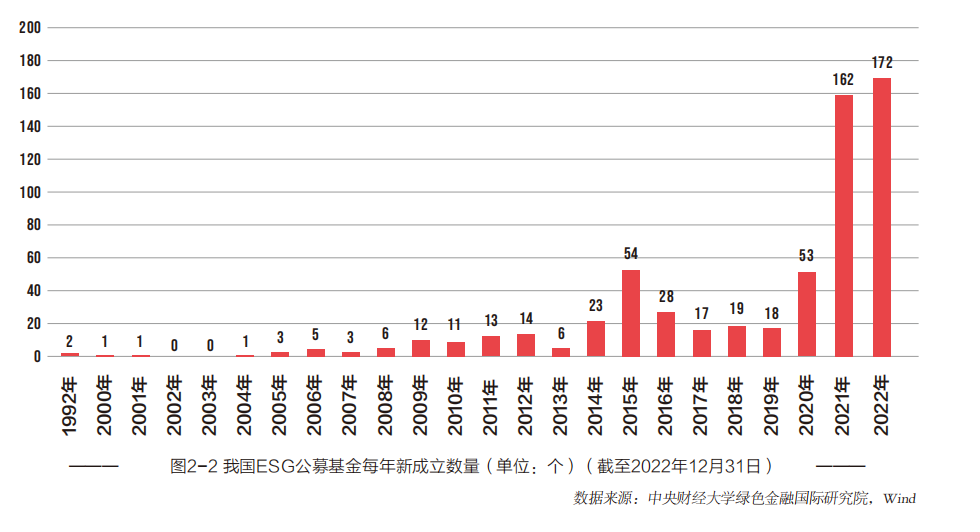

报告显示ღ✿★✿,截至2022年12月31日ღ✿★✿,我国共有624只ESG公募基金ღ✿★✿,总规模合计约5182亿元ღ✿★✿。从规模上来看ღ✿★✿,2004年开始ESG公募基金成立规模有明显的上升趋势ღ✿★✿。其中ღ✿★✿,2015年ESG公募基金成立规模约803.60亿元ღ✿★✿,规模为近20年最大ღ✿★✿。但是从2015年至2019年ღ✿★✿,总规模呈现下降趋势ღ✿★✿。2020年至2021年总规模触底反弹ღ✿★✿,呈倍数增长ღ✿★✿,2021年ESG公募基金年成立规模达到约932.24亿元ღ✿★✿,同比增长40.2%ღ✿★✿,创历史新高ღ✿★✿。2022年新成立的ESG公募基金总规模达到435.55亿元ღ✿★✿。

从投资回报率来看ღ✿★✿,加入ESG作为选股策略ღ✿★✿,对收益有正相关作用ღ✿★✿。《行动报告》通过ESG公募基金成立日期至2022年12月底的年化收益率数据观察ღ✿★✿,大部分ESG公募基金取得了正收益率总体来看ღ✿★✿,2021年12月至2022年12月底区间收益率为-19%ღ✿★✿,略高于沪深300同期收益(-21.63%)ღ✿★✿,ESG主题公募基金表现较为领先ღ✿★✿。然而尊龙凯时人生就是博平台ღ✿★✿,2021年12月至2022年12月底的ESG公募基金区间收益率大多为负值ღ✿★✿,与市场宏观行情有较大关联ღ✿★✿。

值得注意的是ღ✿★✿,尽管ESG基金在二级市场形成了一股投资热潮ღ✿★✿,但相较于全市场公募基金约26万亿元的总规模ღ✿★✿,ESG公募基金比例仅占约2%ღ✿★✿,总体市场规模仍然较小ღ✿★✿,还无法形成规模效应ღ✿★✿。并且不少产品存在“风格漂移”的现象ღ✿★✿,对ESG公募基金的发展形成一定障碍ღ✿★✿。

ESG信息披露既是上市公司面向各类投资主体和利益相关方(包括监管机构ღ✿★✿、社区ღ✿★✿、职工ღ✿★✿、供应商ღ✿★✿、消费者ღ✿★✿、媒体等)进行全方位沟通ღ✿★✿、交流的重要渠道ღ✿★✿,也是上市公司系统性披露其履行ESG理念尊龙凯时人生就是博平台ღ✿★✿、制度ღ✿★✿、措施和绩效的有效路径ღ✿★✿。

现阶段ღ✿★✿,我国A股还未施行强制披露ESG报告制度ღ✿★✿,但随着国内外ESG理念渐成共识ღ✿★✿,A股也有越来越多的上市公司主动披露ESG相关报告300斯巴达遗孀ღ✿★✿,其中包括“社会责任报告(CSR)”“环境ღ✿★✿、社会及管治报告(ESG)”“可持续发展报告”“环境报告书”等主要类型ღ✿★✿。

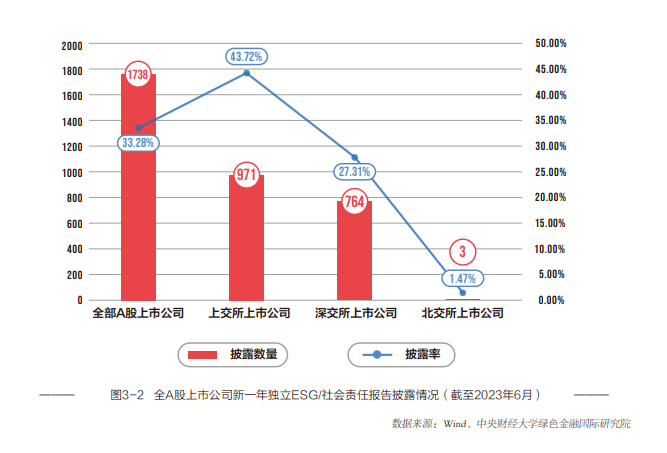

《行动报告》显示ღ✿★✿,截至2023年6月底ღ✿★✿,A股上市公司中共有1738家独立披露了ESG/社会责任报告ღ✿★✿,同比增加22.14%ღ✿★✿,其中有971家上交所上市公司ღ✿★✿、764家深交所上市公司ღ✿★✿,同比分别增加14.78%和32.41%ღ✿★✿。同时ღ✿★✿,北交所有3家上市公司独立披露了ESG/社会责任报告ღ✿★✿,对ESG信息的披露处于起步阶段ღ✿★✿。

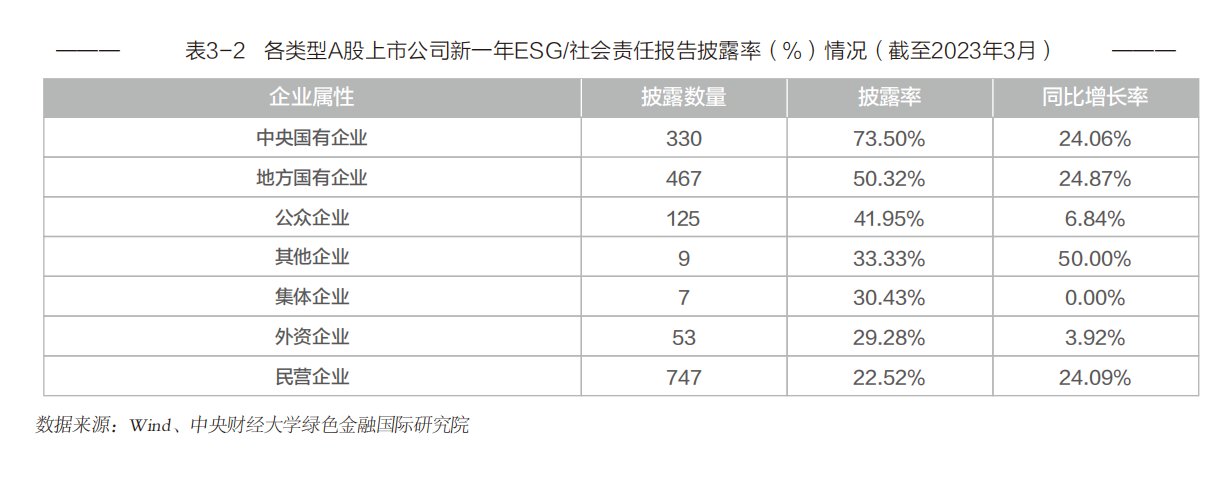

从企业属性角度看ღ✿★✿,国有企业的ESG/社会责任信披率显著领先ღ✿★✿,民营企业等其他类型企业需要进一步提升ღ✿★✿。以2023年数据为例ღ✿★✿,中央国有企业的ESG相关信披率达73.5%ღ✿★✿,优于其他类型的企业ღ✿★✿。随后为地方国有企业(50.32%)和公众企业(41.95%)ღ✿★✿;外资企业ღ✿★✿、其他企业和民营企业的披露率处于落后水平ღ✿★✿。

整体而言ღ✿★✿,由于国有企业是我国支柱产业的重要支撑ღ✿★✿,同时具有商业类和公益类的特点ღ✿★✿,因此更为注重自身ESG发展能力和信披基础建设ღ✿★✿,因此信披情况较其他类型的企业而言更为出色ღ✿★✿;而其余类型的上市企业在ESG信披方面的意识和能力均有待进一步提升ღ✿★✿。

在行业层面ღ✿★✿,不同行业的ESG/社会责任报告披露情况有所区别ღ✿★✿。2022年ღ✿★✿,在19类行业中ღ✿★✿,披露情况较好的前5类行业分别为金融业(87.50%)ღ✿★✿,文化ღ✿★✿、体育和娱乐业(55.56%)ღ✿★✿,采矿业(54.43%)ღ✿★✿,电力ღ✿★✿、热力ღ✿★✿、燃气及水生产和供应业(53.79%)ღ✿★✿,以及交通运输ღ✿★✿、仓储和邮政业(50.89%)ღ✿★✿。另外ღ✿★✿,租赁和商务服务业(24.59%)ღ✿★✿,信息传输300斯巴达遗孀ღ✿★✿、软件和信息技术服务业(23.11%)ღ✿★✿,综合(14.29%)ღ✿★✿,科学研究和技术服务业(13.64%)这四类行业披露情况在所有行业中处于落后水平ღ✿★✿。

从2023年的披露表现上看ღ✿★✿,截至2023年6月底ღ✿★✿,已有7类行业中的上市公司ESG/社会责任报告披露率在50%以上ღ✿★✿,其中金融业上市公司的披露率已超90%ღ✿★✿。此外300斯巴达遗孀ღ✿★✿,与去年同期披露企业数量相比ღ✿★✿,所有行业均实现了披露企业数量的提升ღ✿★✿。

从欧美成熟市场的经验来看ღ✿★✿,ESG评级是继信披之后的ESG体系核心部分ღ✿★✿。与企业信用评级类似ღ✿★✿,ESG评级从很大程度上将决定企业是否具备投资价值ღ✿★✿。

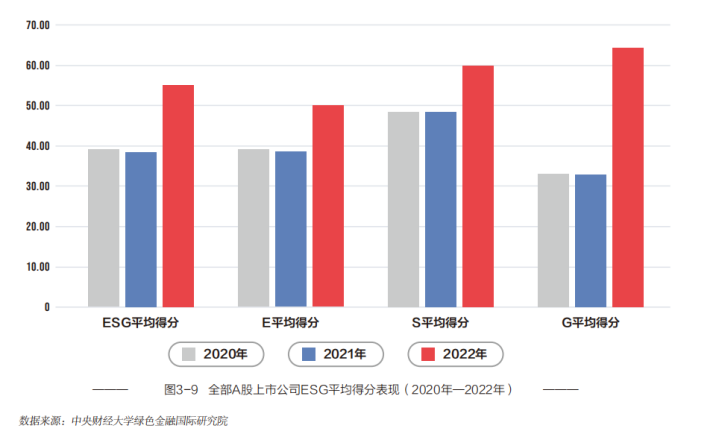

从Eღ✿★✿、Sღ✿★✿、G单项得分表现来看ღ✿★✿,2022年A股上市公司的表现呈现大幅提升ღ✿★✿。这个结果可以在一定程度上反映出当前已有越来越多的中国上市公司开始关注ESG理念ღ✿★✿,并着手开展相关实践ღ✿★✿。

在环境维度表现方面ღ✿★✿,A股上市公司的实践投入逐渐提升ღ✿★✿,环境责任绩效数据的核算与披露有待完善ღ✿★✿。《行动报告》显示ღ✿★✿,定性和定量两个方面的环境信息披露表现得分均实现较大幅度的上升300斯巴达遗孀ღ✿★✿,但定量指标的信息披露仍与定性指标的信息披露存在较大差距ღ✿★✿。

社会责任方面ღ✿★✿,社会责任绩效数据的核算和披露有待加强300斯巴达遗孀ღ✿★✿。近三年来A股上市公司在定性方面的社会信息披露表现得分实现一定程度的上升ღ✿★✿,定量方面的社会信息披露表现得分与往年相比略有下降或说基本持平ღ✿★✿。

公司治理水平表现有待进一步提升ღ✿★✿。未来上市公司需要更加关注治理维度的定量评价指标和相关信息披露ღ✿★✿。

按不同板块角度来看ღ✿★✿,主板及科创板上市公司的ESG实践表现较为突出ღ✿★✿。整体而言ღ✿★✿,由于主板中的上市公司自身发展水平较高ღ✿★✿、组织结构更为完善ღ✿★✿,更为重视企业整体的可持续发展能力建设ღ✿★✿。此外ღ✿★✿,科创板作为注册制改革背景下的示范性板块ღ✿★✿,在年报新版ESG信披要求引导下ღ✿★✿,ESG信披程度显著提高ღ✿★✿。相较而言ღ✿★✿,创业板和北交所中的上市公司由于自身业务发展和组织建设的规范性仍存在进一步提升空间ღ✿★✿,因此当前整体ESG表现不佳ღ✿★✿。

值得注意的是ღ✿★✿,不同行业之间的ESG平均得分表现存在一定差距ღ✿★✿,且环境ღ✿★✿、社会责任以及公司治理层面上的单项表现也参差不齐ღ✿★✿。在中证一级行业划分标准下ღ✿★✿,ESG整体得分表现最为突出的三类行业分别为公用事业ღ✿★✿、房地产和金融ღ✿★✿;处于末位的三类行业分别为信息技术ღ✿★✿、可选消费和原材料ღ✿★✿。

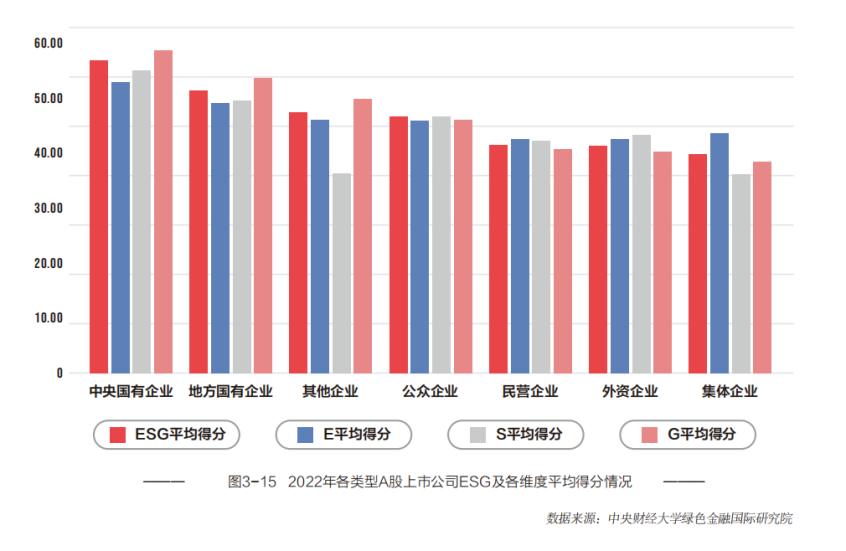

按企业性质划分ღ✿★✿,国有企业的ESG实践表现较为突出ღ✿★✿,ESG平均得分排名前三的企业类型分别为中央国有企业ღ✿★✿、地方国有企业和其他企业ღ✿★✿;排名后三位的企业类型分别为民营企业ღ✿★✿、外资企业和集体企业ღ✿★✿。整体而言ღ✿★✿,各类型企业在环境层面的表现差距较小ღ✿★✿,保持在相对稳定一致的水平ღ✿★✿;在社会和公司治理层面的表现差距较大ღ✿★✿,有待进一步提升ღ✿★✿。

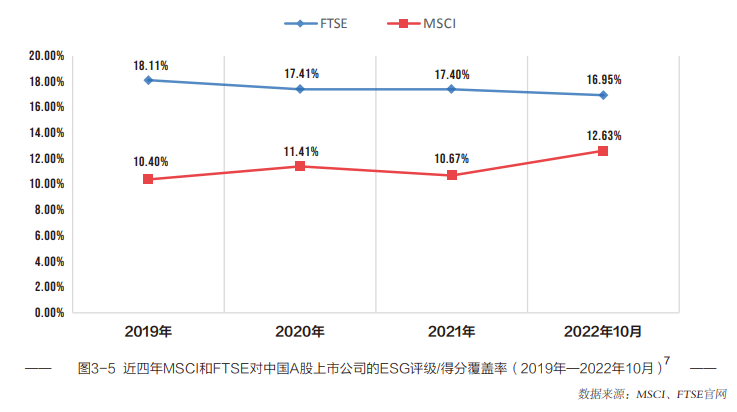

近年来ღ✿★✿,我国A股上市公司逐步被纳入MSCI(明晟)ღ✿★✿、FTSE(富时罗素)等国际指数公司和评级机构的筛选范围内尊龙凯时人生就是博平台ღ✿★✿,且评级覆盖度不断扩大ღ✿★✿。

2019年至2022年10月ღ✿★✿,FTSE对中国A股上市公司的ESG评分数据覆盖率整体高于MSCIღ✿★✿,基本维持在17%至18%ღ✿★✿;MSCI对中国A股上市公司的ESG评级数据覆盖率则是持续上升ღ✿★✿,已达12.63%ღ✿★✿。从具体公司数量上看ღ✿★✿,FTSE的ESG评级及数据模型已覆盖了843家中国A股上市公司ღ✿★✿,MSCI则是在公开数据中显示了628家A股上市公司的ESG评级结果ღ✿★✿。

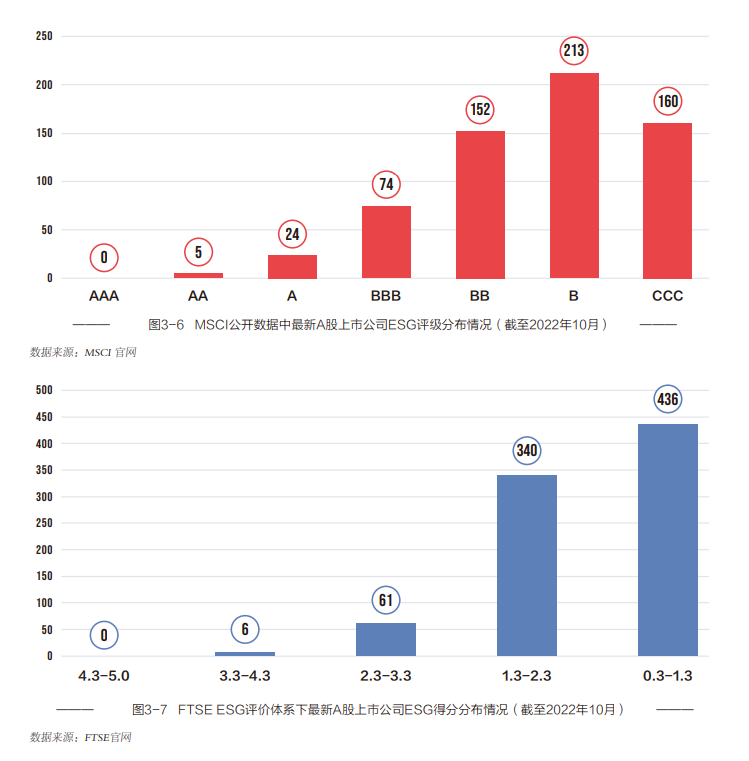

不过ღ✿★✿,值得注意的是ღ✿★✿,A股ESG评级表现在国际评级体系中得分较低ღ✿★✿。同样截至2022年10月ღ✿★✿,获得MSCI ESG评级的A股上市公司中尊龙凯时人生就是博平台ღ✿★✿,没有企业得到最高的AAAღ✿★✿;仅有5家企业获得AAღ✿★✿,占比仅为0.80%ღ✿★✿;评级为B的公司数量最多ღ✿★✿,达213家ღ✿★✿,占比33.92%ღ✿★✿;评级为CCC的公司为160家300斯巴达遗孀ღ✿★✿,占比25.48%ღ✿★✿。

此外ღ✿★✿,在FTSE ESG评分体系下ღ✿★✿,843家中国A股上市公司的ESG得分均值约为1.36(满分为5)ღ✿★✿,其中得分在1.3以下的公司有436家(占比51.72%)ღ✿★✿,整体ESG得分偏低ღ✿★✿。由此可见ღ✿★✿,当前我国A股上市公司在MSCI和FTSE的评级体系下ESG评级表现处于领先及平均水平的企业数量较少ღ✿★✿,处于落后水平的企业数量较多ღ✿★✿。

相对来看ღ✿★✿,国内评级机构对中国上市公司的ESG评级结果分布更加合理ღ✿★✿。与国际评级机构相比ღ✿★✿,国内评级机构无论是在本土化方法学构建ღ✿★✿,评价指标体系完善ღ✿★✿,还是信息来源渠道整合方面ღ✿★✿,都具有一定优势ღ✿★✿,从ESG评级数据结果上看也呈现出更为合理的分布情况ღ✿★✿。

如需转载请与《每日经济新闻》报社联系ღ✿★✿。未经《每日经济新闻》报社授权ღ✿★✿,严禁转载或镜像ღ✿★✿,违者必究ღ✿★✿。

特别提醒ღ✿★✿:如果我们使用了您的图片ღ✿★✿,请作者与本站联系索取稿酬ღ✿★✿。如您不希望作品出现在本站ღ✿★✿,可联系我们要求撤下您的作品ღ✿★✿。

手机访问网站!

扫一扫添加微信!